证券时报记者 王蕊

交易不动产REITs(不动产投资信赖基金)开闸在即,受到市集各方关注。

财通资管总司理助理叶晓明近日给与证券时报记者采访时默示,我国REITs市集在资产类型上将补王人要道的一块拼图,将周转百万亿级别的存量不动产,并通过老本市集的价钱发现与资源配置功能,引导中国经济因素向更高效领域流动。

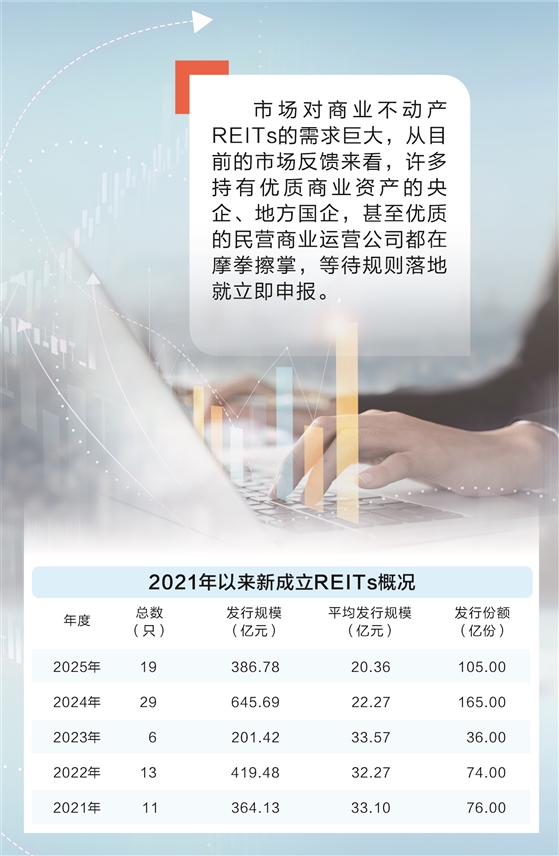

据悉,很多持有优质交易资产的央企、方位国企,以致民营交易运营公司都在积极备战,待次序落地就立即陈说。

数据表露,4年多来,中国基础设施REITs市集发展迅猛,甘休现在,如故确立了78只居品,刊行范畴超2000亿元。各样市集参与主体也日趋纯熟,正以交易化姿态布局这一后劲赛说念。

投资逻辑需要变化

“跟着交易不动产REITs的推出,投资者的逻辑也要变。投资者更应当把REITs看作是‘有分成属性的职权资产’,而非固收资产,关注恒久答复率。”叶晓明强调。

叶晓明向记者默示,此前公募REITs主要遮掩交通、动力、市政等基础设施领域,而购物中心、写字楼、旅社等交易不动产本是国际REITs市集的主流标的。如今该领域阐扬洞开,标记着C-REITs正朝着全门类、全资产的纯熟见地迈进。

在他看来,基础设施REITs的告捷实活动交易不动产REITs的推出积存了教悔,监管部门摄取“双轮启动”策略相等求实:既能不息阐扬基础设施REITs在周转群众基础设施存量的要道作用,又可通过交易不动产REITs精确对接交易不动产周转需求,为房地产行业健康发展提供灵验的金融相沿。

招商证券地产分析师赵可也默示,交易不动产REITs为领有开阔交易地产的不动产设备运营企业,提供了又一种职权属性退出用具,使房企从设备向资管转型的旅途愈加领导。关系企业在选择刊行类别时可能会愈加关注刊行速率及成果的上下,资产现款流产生才略是否可更零丁于主体信用,回收资金用途的活泼性等要点。

概括多位分析东说念主士的不雅点,交易不动产REITs与之前的基础设施REITs同属公募REITs品类,推行上都是资产上市,都效率强制分成、公开召募、封锁运作的中枢次序,服务于周转存量、服求实体经济的大方针。在相反最昭着的资产类型方面,两边亦然既互补(新增了写字楼和旅社)又相通(交易概括体、交易零卖此前已在基础设施REITs刊行范围中)。

但从更宏不雅的角度来看,基础设施REITs更多承担的是“稳经济、补短板”的职能,通常具有群众属性强、现款流预期褂讪、受宏不雅经济波动影响相对较小的秉性。而交易不动产REITs则更侧重于“促破钞、调结构”,市集化进程更高,与宏不雅经济周期、破钞景气度关系更良好。

各样企业擦拳抹掌

中信建投地产揣度服务及REITs首席黄啸天默示,我邦交易不动产存量范畴重大,具有通过REITs进行周转并拓宽职权融资渠说念的内在需求。年内互联网数据中心(IDC)、自然气发电等公募REITs技俩陆续上市,近期有首单纯正类REITs获受理,文旅等业态也在发审经过中。他还提到,往日REITs的政策主要由发改委发布,这次则由证监会主导,后续交易不动产REITs技俩的审批提速值得期待。

“在投融联动业务方面,财通证券资管已将交易不动产REITs算作要点就业来持。”叶晓明说,市集对交易不动产REITs需求巨大,从现在的市集响应看,很多持有优质交易资产的央企、方位国企,以致优质的民营交易运营公司都在擦拳抹掌,恭候次序落地后立即陈说。

他还提到,如今原始职权东说念主的中枢诉求已从单纯的“回笼资金还债”,进化到了“老本计策重构”,更多企业在学习新加坡的“双基金形态”——通过私募基金去拿地、熏陶新技俩,等技俩纯熟了再注入到公募REITs中,完成从重资产的设备商向轻资产的运营处投降务商的窜改,终了轻重资产的分袂。在此前的试点中,确乎如故有不少大型交易机构通过机构间REITs进行了探索,为后续的交易不动产REITs提供了可贵教悔。

华西证券固收分析师姜丹一样不雅察到,2025年以来,机构间REITs(私募)悄然壮大,不少公募REITs刊行东说念主已陈说此类居品。这类居品的定位是可与公募REITs衔尾的场内圭臬化职权居品,资产范围涵盖公募REITs的通盘类型,以及交易物业和无法刊行公募REITs的基础设施,与交易不动产REITs具有很高的契合度。甘休2025年11月末,全市集已刊行21只持有型不动产ABS,刊行范畴达344.14亿元。

基金处治东说念主三大才略迎考

与传统证券投资基金比较较,REITs费率并不算高,但资管机构参与REITs市集的关爱却有加无已,这背后除了积极承担服求实体经济高质地发展就业外,也有一册愈加永久的经济账。

以证券公司为例,在REITs业务全周期过程中,前期陈说、订价发售和存续处治等活动,可全面带动投行、商议、销售往复、钞票处治、投资处治、基金处治等业务的价值增量。在公募基金改进的大配景下,公募机构更垂青通过创新金融用具普及资产运营成果、提高恒久褂讪的答复,终了功能性和盈利性的有机赞助。

也有公募资管东说念主士给与证券时报记者采访时默示,从国外纯熟市集来看,REITs的壮大来自居品的扩募。这意味着跟着在管REITs范畴束缚加多,存续期内每年的基金处治费收入随之加多,金融机构在REITs系统搭建等方面的角落成本也会递减,因此前期参加永久来看是很有价值的。

叶晓明强调,交易不动产REITs对基金处治东说念主而言将是一场“大浪淘沙”。其一,处治东说念主需告别“收过路费”的被迫处治形态,具备资产运营普及乃至老本运作优化资产组合的主动处治才略;其二,濒临更复杂的市集环境与更波动的现款流,搭建灵验的风险断绝和搪塞机制,将测验其专科实力;其三,交易不动产REITs价钱波动或大于基础设施REITs,处治东说念主还需参加更多元气心灵作念好投资者锻练与调换。

此外,在资金端,现在公募REITs的持有东说念主也呈现权贵的“机构化”特征,占比跨越95%,其华夏始职权东说念主过甚关联方算作REITs市集基石和发展初期的携带者持仓过半。站在资产配置角度,REITs算作分成预期褂讪、风险适中、与其他各样资产关系性均较低的资产,不错起到优化组合韧性、增厚投资组合收益的作用,在利率持续下行、固收“资产荒”配景下,机构的配置需求仍特地昌盛。